公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

新闻中心 News 分类>>

开云体育- 开云体育官方网站- APP 最新2025AI算力倾覆者CoreWeave的华丽逆袭还是微软、OpenAI与英伟达的三角

2025-03-25 13:50:40

2025-03-25 13:50:40 浏览次数: 次

浏览次数: 次 返回列表

返回列表开云体育- 开云体育官方网站- 开云体育APP 最新2025这家公司名为CoreWeave。本月它正式向纳斯达克递交招股书,计划募资40亿美元,估值或超350亿美元。而在此之前,其与OpenAI 签订了为期五年、价值 119 亿美元的协议,根据该协议,CoreWeave 将为 OpenAI 提供人工智能基础设施,成为后者逐渐摆脱微软控制的关键一环。此外,CoreWeave手握超过25万张英伟达的GPU,英伟达不仅是其核心供应商,更是其战略股东之一。据CoreWeave招股说明书披露,2024年其营收达19.15亿美元,同比激增736.6%,未履约合同金额高达151亿美元。

原本是“雪中送炭”的合作在ChatGPT爆发后迎来质变,2022年11月ChatGPT的横空出世彻底改变了CoreWeave,也是英伟达的命运爆发。2023年起,全球AI实验室陷入算力饥渴,而传统云厂商的通用服务器难以满足需求——AWS的GPU实例需要多层虚拟化调度,性能损耗高达15%;Azure的自研芯片Maia尚在襁褓。对算力的需求一下将英伟达推到风口浪尖上,也包括CoreWeave,到处是要买他们服务的人。

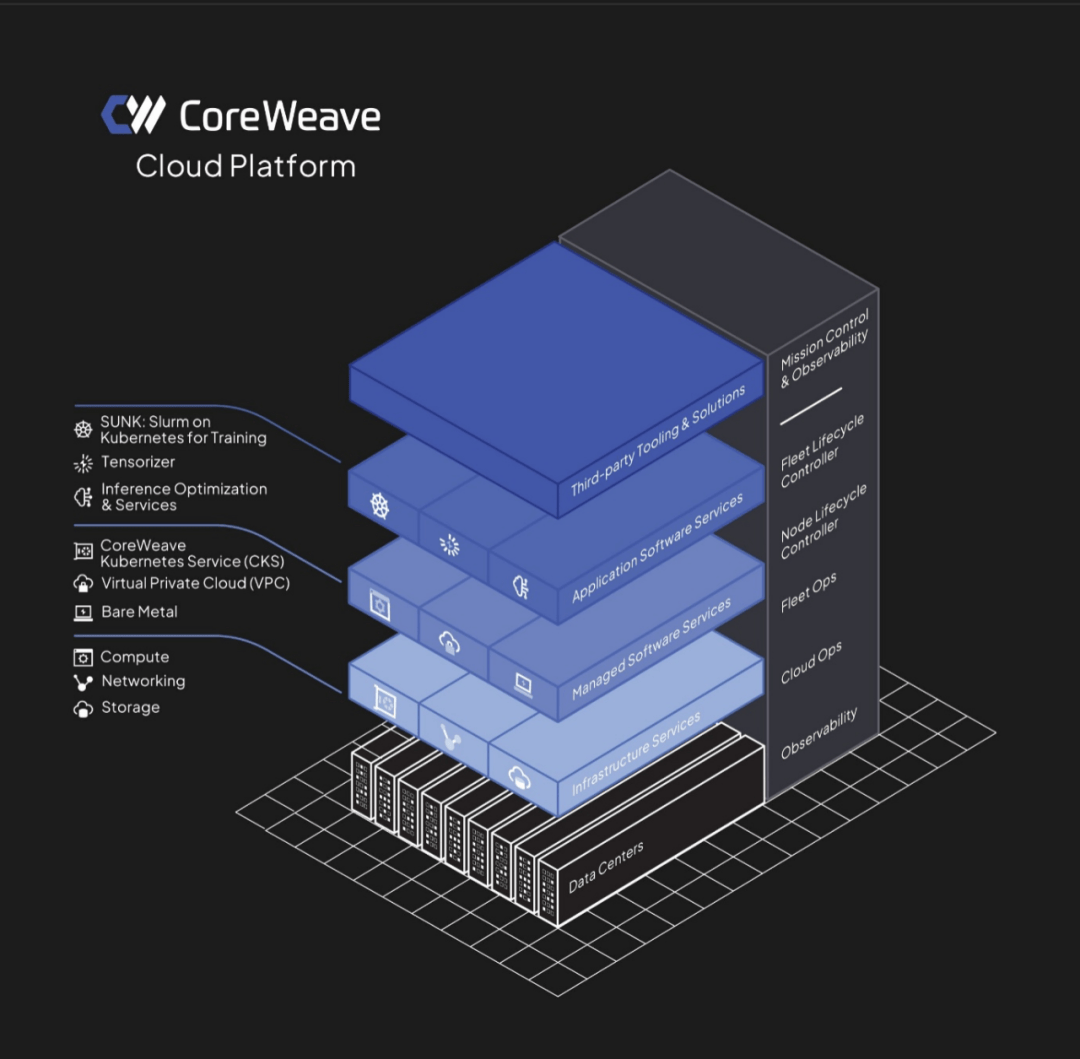

CoreWeave认为,运行AI工作负载的典型GPU的计算效率在峰值理论性能的35%到45%之间,这也是大部分云计算大厂的平均水平,若能将效率缺口从约35%缩小至理论上的100%,将大幅释放AI基础设施的性能潜力,从而推动AI整体质量的蝶变。所以后来CoreWeave在技术上的一系列举措,无论其自研的SUNK 协调系统还是 Tensorizer 优化工具,都围绕着最大限度地提高客户的 GPU 利用率进行,CoreWeave招股书表明,已经比大厂的GPU 利用率提升了20%。

微软与OpenAI从紧密合作走向竞争的转变更为典型。微软持有OpenAI约49%的股权,并享有高达75%的利润分成,原本在技术和资本层面深度绑定,关系看似稳固。然而,如今双方正在逐步疏远,并彼此加大防备力度。据报道,OpenAI拒绝向微软透露核心技术,而微软则在2024年启动自研大模型项目“MAI”,并从著名独角兽公司Inflection AI大规模挖角,包括联合创始人Mustafa Suleyman,他随后出任微软AI总负责人,直接向微软CEO汇报。

我们知道,CoreWeave能够快速崛起,更离不开与英伟达的深度合作。由于CoreWeave作为英伟达战略上深度绑定的合作伙伴,包括约6%的股权,可以优先获得最新的GPU资源,如Blackwell架构的GPU,不仅如此,双方还在技术支持和资源整合方面进行深度协作,这种合作包括英伟达为CoreWeave提供定制版CUDA、专用优化芯片,甚至专属的软件堆栈,确保终端客户能够充分发挥每个GPU的最大效能。

众所周知,英伟达的A100、H100 GPU是训练大模型的关键硬件资源,至今仍面临供不应求的问题,客户往往需要等待很长时间。微软CEO Satya Nadella就曾坦言,之所以使用CoreWeave的产品,实则是因为“来不及了”,需要“紧急获取足够的数据中心资源”。平心而论,租用服务确实要比购买硬件要划算得多,利用CoreWeave提供的云基础设施,可以比自行购买、部署和管理GPU更具成本效益,特别是应对短期或波动性需求。

另据《金融时报》报道,这与微软今年的战略调整有关。Satya Nadella最近表示,微软人工智能基础设施存在“过度建设(overbuild)”。我们看到CoreWeave与OpenAI签订了119亿美元的协议,如果微软过去是给OpenAI下单,而现在OpenAI直接进货,微软本身的MAI实际不需要那么多算力,况且微软现在本身还是OpenAI的股东,意味着OpenAI的采购也会影响到资本回报,这可能就是Satya Nadella所说的“过度建设”,也就是重复下单。

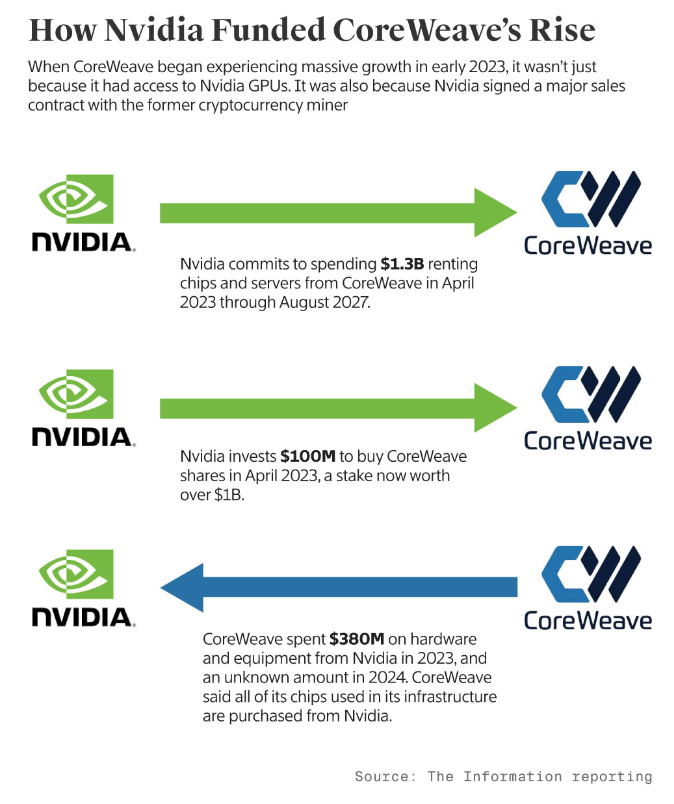

目前英伟达与CoreWeave正在进行代号为“鱼鹰计划”的合作,2023年初,英伟达向CoreWeave股权投资1亿美元,并承诺在四年内向CoreWeave支付13亿美元,租回自己生产的芯片,那么2.87亿美元收入可以算这13亿美元的一部分,而CoreWeave在2023年当年就花费了3.8亿美元来购置英伟达的硬件和设备,换句话说,单就这笔交易而言,CoreWeave显然是买亏了,2024年之后虽没有公开信息,我们推测只多不少,那么CoreWeave在这方面的综合成本很可能大于收入。我们不禁要问,CoreWeave为什么要和英伟达绕这么大一圈却做亏本买卖?

我们看到,要实现CoreWeave规划的核心竞争力,需要巨大的重资产投入。据公开媒体报道,CoreWeave在数据中心承诺做出很多投资计划,如它计划投资超过10亿美元,将美国新泽西的一座实验室大楼改造成数据中心;与Blue Owl、Chirisa和PowerHouse合作的50亿美元项目的一部分;承诺在英国的数据中心投资超过10亿英镑;承诺在欧洲的数据中心再投资22亿美元;承诺在美国弗吉尼亚州投资6亿美元的数据中心项目等等。

很快又来了DDTL2.0,这次是在2024年,由黑石和Magnetar Capital牵头,完成了76亿美元的贷款,后面高盛(Goldman Sachs)、摩根大通(JP Morgan Chase)和摩根斯坦利(Morgan Stanley)等顶级投行也有参与,又借出了6.5亿,作为DDTL的补充,总共达到82.5亿美元的债务。DDTL2.0的年利率稍低一些,为10.53%,根据Edward Zitron的推测,每年则至少支付7.6亿美元的利息。

我们看到,DeepSeek的低算力成本模式可能进一步削弱CoreWeave的市场竞争力。目前,在英伟达与CoreWeave体系下,无论是OpenAI、Mistral等大客户,还是中小客户,主要仍依赖GPU云供应商以高价租赁英伟达的算力服务。若DeepSeek的低成本方案进一步普及,可能促使全球中小客户转向DeepSeek主导的开源生态,又占据CoreWeave的一部分市场发展空间,迫使其调整定价策略或拓展增值服务,以维持竞争力,如此则进一步推高成本或减少收入。

目前CoreWeave的未来,仍掌握在自己手中,未来既取决于自己,也取决于整个AI算力市场的持续演变。未来,无论是英伟达与大厂的竞争格局,以DeepSeek为代表的轻量化AI的攻城略池,CoreWeave自身成本压力的加剧、GPU价格的骤降,以及资本市场的信心波动,都可能让这场豪赌变得极端危险。在AI算力演进的新时代,CoreWeave能否成功从生存游戏中突围,还是成为科技变革的牺牲品,或许很快就会有答案。返回搜狐,查看更多

友情链接:

友情链接: